Gérer sa trésorerie en freelance : 7 stratégies éprouvées pour sécuriser vos flux de trésorerie en 2026

Vous gagnez 4 000 € par mois en moyenne, mais certains mois, vous paniquez pour payer votre loyer. Ce paradoxe définit la vie de milliers de freelances : un revenu correct sur l’année, mais une trésorerie freelance qui transforme chaque fin de mois en roulette russe. Le problème n’est pas votre chiffre d’affaires, mais le décalage entre vos encaissements réels et vos dépenses obligatoires. Cette instabilité chronique génère du stress, pousse à accepter de mauvais clients, et freine toute projection à moyen terme.

Cet article expose 7 stratégies concrètes pour stabiliser votre trésorerie de freelance, anticiper les trous d’air, et construire une gestion financière qui sécurise votre activité.

En Bref

- La trésorerie freelance souffre des délais de paiement clients (30-60 jours) alors que vos charges tombent chaque mois

- Un budget prévisionnel robuste calcule votre seuil de survie et anticipe toutes vos charges (même exceptionnelles)

- Provisionner pour les impôts et cotisations évite les chocs brutaux qui assèchent votre compte

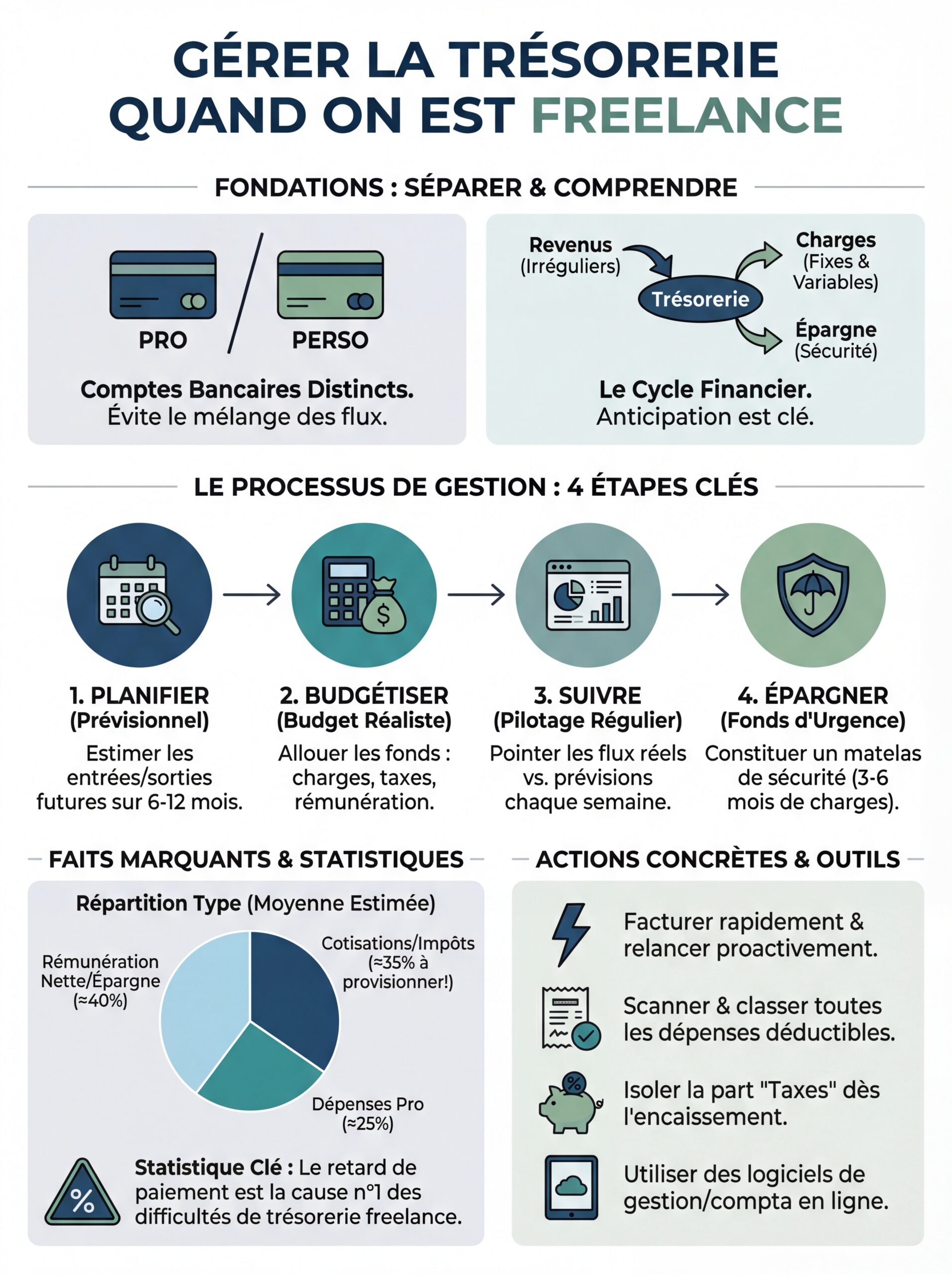

- Un fonds de roulement équivalent à 3-6 mois de charges fixes transforme votre relation au risque

- Diversifier vos revenus (contrats récurrents + ponctuels) lisse vos encaissements et réduit la volatilité

Pourquoi La Trésorerie Freelance Est-Elle Un Défi Majeur ?

Les Spécificités Du Cash-Flow En Travail Indépendant

Le salariat synchronise parfaitement revenus et dépenses : vous recevez votre salaire le 30, vous payez votre loyer le 5. En freelance, cette harmonie disparaît. Vous facturez en janvier, encaissez en mars, mais vos charges (logiciel, cotisations, loyer professionnel) tombent chaque mois sans négociation possible.

Cette désynchronisation structurelle crée un décalage de trésorerie permanent. Même avec un carnet de commandes plein, votre compte peut afficher zéro si tous vos clients paient à 60 jours. Le danger invisible : confondre chiffre d’affaires facturé et argent disponible. Beaucoup de freelances calculent leur rentabilité sur leurs factures émises, pas sur leur trésorerie réelle.

L’erreur classique consiste à considérer chaque euro entrant comme disponible. Mais cet euro doit couvrir vos charges futures, vos cotisations provisionnées, votre impôt à venir. Sans cette discipline mentale, vous dépensez aujourd’hui l’argent nécessaire pour dans trois mois.

L’Impact Des Délais De Paiement Clients Sur Votre Stabilité Financière

Un client qui paie à 45 jours au lieu de 30 vous impose 15 jours de trésorerie négative supplémentaires. Sur une facture de 3 000 €, cela représente un besoin de financement que vous devez combler avec vos réserves ou votre découvert. Multipliez ce scénario par 5-10 clients, et vous comprenez pourquoi tant de freelances vivent sur leur découvert autorisé.

Le piège psychologique : vous continuez à travailler pour un client qui paie en retard parce que « au moins, il paie ». Mais chaque retard dégrade votre trésorerie, vous force à refuser d’autres missions par manque de cash, et crée un cercle vicieux. Un client qui paie à 90 jours vous coûte plus qu’il ne vous rapporte en termes de flux de trésorerie.

Les TPE et PME paient souvent plus lentement que les grands comptes, contrairement à l’intuition. Les grandes entreprises ont des processus de paiement automatisés et respectent généralement leurs délais. Les petites structures paient « quand elles peuvent », transformant votre facture en variable d’ajustement de leur propre trésorerie.

Stratégie 1 : Établir Un Budget Prévisionnel Robuste Et Réaliste

Calculer Votre Seuil De Rentabilité Mensuel Minimum

Votre seuil de rentabilité freelance ne correspond pas à votre salaire souhaité. Il intègre toutes vos charges professionnelles et personnelles incompressibles. Listez exhaustivement : cotisations sociales, mutuelle, responsabilité civile professionnelle, abonnements logiciels, loyer (pro et perso), alimentation, transport, provisions impôts.

Un freelance célibataire en région nécessite généralement entre 2 000 et 2 500 € de trésorerie mensuelle pour couvrir ses besoins minimums (vie personnelle + charges pro). À Paris ou avec une famille, ce montant monte à 3 500-5 000 €. Ce calcul détermine votre besoin mensuel absolu, celui en dessous duquel vous plongez.

L’erreur fatale : calculer uniquement vos charges professionnelles en oubliant que vous devez aussi vivre. Ou l’inverse : intégrer votre « salaire idéal » sans décomposer vos charges réelles. Utilisez vos relevés bancaires des 6 derniers mois pour identifier vos dépenses réelles, pas vos intentions théoriques.

Prévoir Les Charges Fixes, Variables Et Exceptionnelles

Les charges fixes sont prévisibles : cotisations URSSAF, mutuelle, hébergement web, outils SaaS. Les variables fluctuent avec votre activité : déplacements clients, sous-traitance, formations. Les exceptionnelles sont oubliées jusqu’au moment où elles surgissent : renouvellement matériel, assurance décennale, comptable annuel.

Créez trois colonnes dans votre budget : fixe mensuel, variable estimé, exceptionnel provisionné. Pour les charges exceptionnelles, divisez le coût annuel par 12 et provisionnez mensuellement. Votre ordinateur coûte 1 200 € tous les 3 ans ? Provisionnez 33 € par mois, pas 1 200 € d’un coup quand il tombe en panne.

Le biais d’optimisme pousse à sous-estimer les charges variables et à ignorer totalement les exceptionnelles. Résultat : votre budget prévisionnel affiche un bénéfice théorique qui ne se matérialise jamais. Ajoutez systématiquement 20% de marge pour les imprévus. Cette marge n’est pas du pessimisme, c’est du réalisme comptable.

En Bref

- Votre seuil de rentabilité = charges professionnelles + besoins personnels incompressibles

- Provisionnez les charges exceptionnelles (matériel, comptable) en les divisant par 12

- Ajoutez 20% de marge d’erreur sur vos estimations de charges variables

- Utilisez vos relevés bancaires réels, pas vos intentions théoriques

Stratégie 2 : Optimiser Vos Conditions De Paiement Et Vos Tarifs

Fixer Des Tarifs Qui Sécurisent Vraiment Votre Trésorerie

Un tarif trop bas ne couvre pas vos charges, même si vous travaillez à plein régime. Un tarif inadapté à vos délais de paiement vous asphyxie lentement. Votre tarification freelance doit intégrer le coût de la trésorerie : si vous financez 60 jours de décalage, ce coût entre dans votre prix.

Calculez votre taux journalier minimum (TJM) en incluant toutes vos charges, vos jours non facturables (prospection, administratif, formation), et votre besoin de trésorerie. Si vous travaillez 18 jours facturables par mois et devez encaisser 4 000 €, votre TJM minimum est 222 €, pas 150 €. La méthode complète est détaillée dans Comment Calculer Son TJM Freelance en 2026 : Formule Complète + Simulateur.

L’illusion commune : « si je baisse mes prix, j’aurai plus de clients et donc plus de trésorerie ». En réalité, vous multipliez les petites factures qui couvrent mal vos charges, augmentez votre charge de travail, et détruisez votre marge de sécurité. Plus de clients à bas prix = plus de relances impayés = trésorerie catastrophique.

Négocier Des Délais De Paiement Et Des Acomptes Avantageux

Les acomptes transforment votre gestion de trésorerie freelance. Un acompte de 30-40% à la commande injecte du cash immédiat, réduit votre risque d’impayé, et filtre les clients peu sérieux. Si un client refuse tout acompte sur une prestation importante, c’est un signal d’alarme sur sa propre solidité financière.

Négociez systématiquement : 30% à la commande, 40% à mi-parcours, 30% à la livraison. Sur les contrats longs (3-6 mois), structurez des paiements mensuels récurrents plutôt qu’un paiement final. Chaque versement intermédiaire sécurise votre trésorerie et évite l’effet « tunnel » où vous travaillez 3 mois avant d’encaisser.

Pour les délais de paiement, exigez 30 jours maximum dans vos CGV. Proposez même une remise de 2-3% pour paiement comptant si cela accélère le règlement. Cette remise coûte moins cher que le stress et les relances d’un paiement à 60 jours. Soyez explicite dans votre facture : « Paiement sous 30 jours, pénalités de retard applicables ». Respectez vos propres règles en envoyant des relances systématiques à J+35. Pour garantir la conformité de vos documents, consultez Modèle Facture Auto-Entrepreneur 2026 : Guide Complet + 5 Modèles Gratuits.

Stratégie 3 : Maîtriser Les Obligations Fiscales Et Comptables

Provisionner Régulièrement Pour L’impôt Sur Le Revenu Et Les Cotisations

L’impôt sur le revenu et les cotisations sociales représentent généralement 25-45% de votre revenu net selon votre régime fiscal. Sans provisionnement mensuel rigoureux, ces échéances créent des chocs de trésorerie brutaux. Recevoir un avis d’imposition de 8 000 € quand votre compte affiche 3 000 € génère une crise évitable.

Créez un sous-compte ou une enveloppe budgétaire dédiée. À chaque encaissement client, transférez immédiatement 35-40% vers cette réserve fiscale. Ne touchez jamais à cet argent, même en cas de difficulté passagère. Cette discipline mentale transforme votre relation à l’argent : vous ne considérez comme disponible que ce qui reste après provisionnement.

Le piège du prélèvement à la source : il crée l’illusion que « c’est géré automatiquement ». Mais vos cotisations trimestrielles URSSAF restent à votre charge, et l’ajustement fiscal de N+1 peut créer des surprises. Provisionnez toujours comme si vous étiez en déclaration classique. L’excédent éventuel deviendra votre épargne de sécurité.

Gérer La TVA Sans Décimer Votre Trésorerie

Si vous êtes assujetti à la TVA, l’argent collecté n’est pas le vôtre. Facturer 1 000 € HT + 200 € TVA = vous encaissez 1 200 € mais n’en possédez réellement que 1 000 €. Cette distinction mentale évite de dépenser la TVA collectée et de se retrouver démuni au moment de la reverser.

Ouvrez un compte dédié « TVA collectée » ou utilisez une enveloppe Notion/Excel. À chaque encaissement, isolez le montant de TVA. Même si vous récupérez de la TVA sur vos achats, provisionnez le montant brut et ajustez au moment de la déclaration. La surprise positive (solde créditeur) vaut mieux que le trou de trésorerie.

L’erreur classique des primo-assujettis : découvrir au premier trimestre qu’ils doivent reverser plusieurs milliers d’euros de TVA déjà dépensée. Ce choc provoque des découverts, des retards de paiement, et une spirale dangereuse. Même en franchise de TVA, anticipez le moment où vous dépasserez les seuils et devrez basculer.

Stratégie 4 : Construire Un Fonds De Roulement Et Une Épargne De Sécurité

Déterminer Le Niveau De Fonds De Roulement Idéal Pour Votre Activité

Le fonds de roulement freelance est le coussin de trésorerie qui absorbe les décalages entre encaissements et décaissements. Il finance vos charges pendant que vous attendez les paiements clients. Sans lui, chaque retard client crée une urgence.

La règle pragmatique : 3 à 6 mois de charges fixes et incompressibles. Si vos charges mensuelles totales (pro + perso) s’élèvent à 3 000 €, visez 9 000 à 18 000 € de fonds de roulement. Cela paraît énorme, mais c’est la seule manière de dormir tranquille face aux aléas du freelancing.

Construisez ce fonds progressivement, pas d’un coup. Fixez-vous un objectif de 500-1 000 € par mois de mise de côté. Traitez ce versement comme une charge non négociable, au même titre que vos cotisations. En 12-18 mois, vous atteignez un niveau de sécurité qui transforme votre rapport au risque et votre capacité à refuser de mauvais projets.

Créer Un Plan D’épargne Professionnel Progressive

Au-delà du fonds de roulement (besoin court terme), construisez une épargne professionnelle (projets moyen terme). Cette réserve finance vos investissements (formations, matériel, site web) sans puiser dans votre trésorerie courante. Elle transforme chaque opportunité stratégique en décision sereine, pas en casse-tête budgétaire.

Structurez deux comptes séparés : « Fonds de roulement » (ne toucher qu’en crise de trésorerie) et « Investissements » (pour développer votre activité). Alimentez le premier en priorité jusqu’à atteindre 3 mois de charges, puis basculez une partie des flux vers le second. Cette séparation mentale évite de dilapider votre sécurité dans des achats non essentiels.

Le biais d’urgence pousse à consommer chaque surplus immédiatement : « j’ai bien travaillé ce mois-ci, je m’offre ce nouveau Macbook ». Mais ce surplus devrait d’abord nourrir votre sécurité, puis vos investissements rentables, et seulement en dernier lieu vos envies personnelles. Inversez l’ordre, et vous resterez éternellement en fragilité.

En Bref

- Votre fonds de roulement doit couvrir 3-6 mois de charges totales (pro + perso)

- Provisionnez 35-40% de chaque encaissement pour impôts et cotisations

- La TVA collectée n’est pas votre argent : isolez-la immédiatement

- Construisez votre épargne de sécurité à raison de 500-1 000 € par mois minimum

Stratégie 5 : Mettre En Place Un Suivi Et Un Reporting Financier Rigoureux

Outils Et Méthodes Pour Suivre Votre Trésorerie En Temps Réel

Le suivi hebdomadaire de votre trésorerie prévient les crises avant qu’elles n’explosent. Un simple tableau Excel mis à jour chaque lundi suffit : solde actuel, factures à encaisser dans les 30 jours, charges à payer, trésorerie prévisionnelle fin de mois. Cette visibilité de 30 jours vous permet d’anticiper les actions correctives.

Les outils de gestion financière travailleur indépendant (Pennylane, Indy, Freebe) synchronisent vos comptes bancaires et catégorisent automatiquement vos dépenses. Mais l’outil ne remplace pas la discipline : consultez vos indicateurs au minimum hebdomadairement, pas quand la panique frappe. La régularité du rituel importe plus que la sophistication de l’outil.

L’erreur fatale : consulter son solde bancaire au feeling et estimer « ça va, j’ai de la marge ». Sans vision des charges à venir et des encaissements attendus, ce solde ne signifie rien. Vous pouvez afficher 8 000 € aujourd’hui et être à découvert dans 15 jours si vous ignorez vos échéances fiscales et vos factures clients retardées.

Créer Des Tableaux De Bord Pertinents

Un tableau de bord efficace tient sur une page et répond à trois questions : combien j’ai maintenant, combien je vais encaisser, combien je vais dépenser ? Les indicateurs essentiels : trésorerie nette actuelle, factures émises en attente (détaillées par date d’échéance), charges prévisionnelles sur 30 et 90 jours.

Ajoutez des indicateurs d’alerte : délai moyen de paiement clients (si ça monte, vous identifiez un problème structurel), ratio trésorerie/charges mensuelles (votre « runway » en mois), taux de recouvrement (factures payées à l’heure vs retards). Ces métriques révèlent les tendances avant qu’elles ne deviennent des crises.

Distinguez trésorerie brute (solde bancaire) et trésorerie nette (après provisions fiscales et sociales). Si votre compte affiche 10 000 € mais que vous provisionnez 4 000 € d’impôts et cotisations, votre trésorerie nette réelle est 6 000 €. C’est ce chiffre qui compte pour vos décisions. Beaucoup de freelances se croient riches en regardant leur solde brut et s’appauvrissent en dépensant de l’argent déjà affecté.

Stratégie 6 : Diversifier Vos Sources De Revenus Et Lisser Vos Encaissements

Combiner Prestations Ponctuelles Et Contrats Récurrents

Les contrats récurrents (retainer, abonnement mensuel) stabilisent votre trésorerie en garantissant un socle d’encaissements prévisibles. Un seul client à 1 500 €/mois sur 12 mois sécurise 18 000 € annuels et réduit drastiquement votre stress de prospection. Les prestations ponctuelles, plus lucratives mais volatiles, deviennent un complément, pas votre seule source.

L’équilibre optimal pour beaucoup de freelances : 40-60% de revenus récurrents (base sécurisée) + 40-60% de projets ponctuels (croissance et opportunités). Cette structure transforme votre budget freelance prévisionnel : vous connaissez votre minimum garanti et construisez sur cette base.

Le piège psychologique : les projets ponctuels paient souvent mieux au jour, donc vous les privilégiez. Mais cette stratégie maximise le chiffre d’affaires en détruisant la stabilité. Un mois sans signer de projet = un mois sans revenu. Trois clients récurrents à 800 €/mois valent mieux qu’un gros projet à 10 000 € tous les 5 mois en termes de flux de trésorerie.

Créer Des Sources Passives Ou Semi-Passives

Les revenus passifs (formations en ligne, ebooks, templates) génèrent des encaissements complémentaires sans consommer votre temps facturable. Même modestes (200-500 €/mois), ils améliorent votre trésorerie et couvrent une partie de vos charges fixes. Ils réduisent mathématiquement votre dépendance aux clients actifs.

Attention au mythe du « revenu passif facile » : créer une formation de qualité demande 50-100 heures de travail initial. Mais une fois créée, elle génère pendant des mois avec un effort marginal. L’investissement temps se fait sur votre trésorerie actuelle, le retour se matérialise sur 6-18 mois. Provisionnez ce temps comme un projet stratégique, pas comme une activité « en plus » à caser entre deux missions.

La diversification intelligente ne signifie pas « tout essayer ». Identifiez 2-3 leviers complémentaires à votre cœur de métier. Un développeur peut vendre des templates de code. Un rédacteur peut proposer des audits en self-service. Un designer peut vendre des kits graphiques. L’objectif : stabiliser vos encaissements, pas devenir entrepreneur tout-terrain.

Stratégie 7 : Anticiper Et Gérer Les Crises De Trésorerie

Identifier Les Périodes À Risque Pour Votre Activité

Chaque activité freelance connaît des saisonnalités prévisibles. Les entreprises réduisent leurs budgets en juillet-août et en décembre. Les associations débloquent leurs budgets en début d’année.Les TPE freinent leurs dépenses en novembre avant de clôturer leurs comptes. Identifiez ces périodes à risque sur les 2-3 dernières années de votre activité pour anticiper les creux de trésorerie.

Cartographiez vos 12 derniers mois : chiffre d’affaires facturé et encaissé par mois. Les écarts révèlent vos vulnérabilités structurelles. Si vous facturez 8 000 € en juin mais n’encaissez que 3 000 €, vous identifiez un trou de trésorerie qui se répétera probablement l’année suivante. Cette visibilité permet de provisionner en amont ou d’ajuster votre prospection.

Le biais de normalité pousse à croire que « cette année sera différente ». Mais les cycles économiques et sectoriels se répètent. Si vos clients B2B ralentissent systématiquement en été, planifiez dès mars-avril pour constituer un matelas supplémentaire. Prospecter en urgence pendant le creux ne fonctionne jamais : les délais commerciaux (signature + démarrage + facturation + encaissement) font que vous encaisserez à la rentrée, trop tard pour sauver votre été.

Créer Un Plan D’Action Pour Les Pics De Besoin

Avant d’être en crise, établissez votre protocole de réaction : trois actions graduées selon la gravité. Niveau 1 (alerte) : trésorerie sous 2 mois de charges → activer la prospection intensive, relancer tous les impayés, reporter les dépenses non critiques. Niveau 2 (tension) : trésorerie sous 1 mois → négocier des délais avec l’URSSAF, activer votre ligne de crédit si vous en avez une, proposer des remises pour paiement immédiat. Niveau 3 (crise) : trésorerie négative imminente → accepter des missions moins rémunératrices pour injecter du cash rapide, solliciter un prêt bancaire ou familial.

Ce plan d’action écrit vous évite les décisions émotionnelles sous stress. En situation de panique, vous acceptez n’importe quel projet à n’importe quel prix, détruisant votre positionnement à long terme. Avec un protocole prédéfini, vous gardez une approche rationnelle même sous pression.

Anticipez aussi vos solutions de financement avant d’en avoir besoin. Négociez une autorisation de découvert ou une ligne de crédit pro avec votre banque quand votre trésorerie est saine, pas en situation d’urgence. Les banques prêtent volontiers à ceux qui n’en ont pas besoin et refusent ceux en difficulté. Cette autorisation coûte peu (quelques euros par mois) et vous donne une sécurité psychologique énorme.

En Bref

- Cartographiez vos saisonnalités sur 24 mois pour identifier vos périodes creuses récurrentes

- Créez un plan d’action à 3 niveaux (alerte, tension, crise) avant d’en avoir besoin

- Négociez une ligne de crédit quand votre trésorerie est saine, pas en urgence

- Provisionnez en amont des creux prévisibles plutôt que de prospecter en panique

Pourquoi Cette Méthode Peut Échouer : Limites Et Erreurs Critiques

La première cause d’échec : l’incohérence entre vos tarifs et vos ambitions de trésorerie. Vous appliquez toutes ces stratégies, mais si votre TJM ne couvre pas vos charges réelles, aucune méthode ne sauvera votre trésorerie. La rigueur de gestion ne compense pas une tarification structurellement déficitaire. Avant d’optimiser votre trésorerie, validez que votre modèle économique est viable.

Deuxième piège : la discipline irrégulière. Vous suivez rigoureusement pendant 2 mois, puis vous relâchez. Vous oubliez de provisionner un mois, vous piochez dans votre fonds de roulement pour un achat impulsif. La gestion de trésorerie exige une régularité ennuyeuse. Les freelances qui réussissent ne sont pas les plus brillants, mais les plus constants dans leurs rituels financiers.

Troisième erreur : sous-estimer la dimension psychologique. Voir votre compte grossir crée une pression à dépenser. Votre cerveau interprète « j’ai 10 000 € sur mon compte » comme « je suis riche », ignorant que 6 000 € sont provisionnés pour les impôts. Sans séparation physique des comptes (un pour les provisions, un pour l’exploitation), la tentation de puiser dans les réserves devient irrésistible.

Quatrième limite : les chocs externes imprévisibles. Une crise économique qui assèche tous vos clients simultanément, un accident qui vous empêche de travailler 3 mois, un litige juridique qui bloque 20 000 € de factures. Même la meilleure gestion de trésorerie ne résiste pas à tous les scénarios. C’est pourquoi l’assurance perte d’exploitation et la protection juridique ne sont pas du luxe, mais des filets de sécurité complémentaires.

Enfin, cette approche fonctionne mal si vous refusez de dire non. Accepter chaque projet, même mal payé ou avec des délais de paiement catastrophiques, par peur de manquer d’opportunités futures, sabote votre trésorerie. La discipline de trésorerie inclut la discipline commerciale : refuser les clients qui détruisent votre équilibre financier.

FAQ : Gérer Sa Trésorerie En Freelance

Comment gérer sa trésorerie les premiers mois en freelance ?

Les 6 premiers mois exigent une trésorerie de démarrage équivalente à 4-6 mois de charges totales. Vous ne facturerez probablement qu’à partir du mois 2-3, et n’encaisserez qu’au mois 3-4. Sans ce matelas, vous retournez au salariat avant même de tester votre viabilité. Si vous n’avez pas cette réserve, démarrez en parallèle d’une activité salariée à temps partiel, le temps de sécuriser vos premiers clients récurrents.

Pendant cette phase, privilégiez les missions courtes avec paiement rapide plutôt que les gros contrats à 60 jours. Un projet à 2 000 € payé sous 15 jours vaut mieux qu’un projet à 5 000 € payé dans 90 jours quand votre trésorerie est critique. Vous optimiserez la rentabilité une fois la stabilité atteinte.

Faut-il ouvrir un compte bancaire professionnel dédié ?

Juridiquement, l’auto-entrepreneur n’y est pas obligé (contrairement aux sociétés). Mais psychologiquement et opérationnellement, c’est indispensable. Mélanger vos flux personnels et professionnels rend tout suivi impossible et crée des erreurs de comptabilité. Vous ne savez plus ce qui est déductible, ce qui est provisionné, ce qui est disponible.

Un compte pro coûte 5-15 €/mois selon les banques. Ce coût est largement compensé par la clarté mentale et la facilité de reporting. Certaines néobanques (Shine, Qonto) proposent des fonctionnalités de catégorisation automatique et de provisionnement qui simplifient drastiquement la gestion quotidienne.

Comment relancer efficacement les factures impayées sans détériorer la relation client ?

La relance systématique et bienveillante fonctionne mieux que l’indulgence suivie d’une réclamation agressive. Envoyez une relance automatique à J+35 (5 jours après l’échéance) : « Je vérifie que vous avez bien reçu ma facture du [date], échue le [date]. N’hésitez pas si vous avez besoin d’une information complémentaire. »

À J+45, montez légèrement le ton : « Ma facture n°X reste impayée malgré l’échéance dépassée. Pouvez-vous me confirmer une date de règlement précise ? » À J+60, annoncez l’application des pénalités prévues dans vos CGV et la suspension des prestations en cours. Un client sérieux règle avant ce stade. Un client qui ignore trois relances ne paiera probablement jamais sans action juridique.

Quelle est la différence entre trésorerie et rentabilité ?

Vous pouvez être rentable (vos factures couvrent largement vos charges) mais en difficulté de trésorerie (vos clients paient trop tard). Inversement, vous pouvez avoir une bonne trésorerie ponctuelle (gros encaissement) mais une activité structurellement déficitaire. La rentabilité mesure si votre activité génère plus qu’elle ne coûte. La trésorerie mesure si vous avez du cash disponible maintenant.

Un freelance qui facture 10 000 €/mois avec 6 000 € de charges est rentable. Mais si ses clients paient à 90 jours et ses charges tombent chaque mois, il vivra 3 mois sans encaissement avant de recevoir son premier euro. Sa rentabilité théorique ne l’empêchera pas de faire faillite par asphyxie de trésorerie.

Comment provisionner quand les revenus sont très irréguliers ?

Calculez votre revenu mensuel moyen des 12 derniers mois. Provisionnez 35-40% de ce montant chaque mois, indépendamment de vos encaissements réels. Les mois creux, vous piochez dans votre fonds de roulement. Les mois fastes, vous reconstituez ce fonds et augmentez vos provisions.

Cette méthode lisse artificiellement vos flux et évite l’effet yo-yo où vous dépensez tout en période haute et paniquez en période basse. Si votre activité est trop volatile pour supporter ce lissage, c’est un signal que votre modèle économique nécessite une refonte : plus de récurrence, meilleure sélection client, ou tarifs plus élevés pour absorber les creux.

À partir de quel seuil de trésorerie faut-il investir dans l’activité ?

Une fois votre fonds de roulement constitué (3-6 mois de charges sécurisés), vos provisions fiscales à jour, et une tendance positive sur 3 mois consécutifs. Investir avant cette sécurité, c’est prendre le risque de fragiliser votre base alors qu’elle n’est pas solide.

Priorisez les investissements à ROI rapide et mesurable : formation qui augmente votre TJM, outil qui divise par deux votre temps administratif, sous-traitance qui libère du temps facturable. Évitez les investissements de confort (bureau haut de gamme, équipement sur-dimensionné) tant que votre trésorerie n’est pas structurellement excédentaire sur 12 mois.

Tableau Récapitulatif : Les 7 Stratégies En Action

| Stratégie | Action immédiate | Impact trésorerie | Délai résultat |

|---|---|---|---|

| Budget prévisionnel | Calculer votre seuil mensuel réel sur Excel | Visibilité sur vos besoins | Immédiat |

| Conditions paiement | Imposer 30% acompte sur prochaine mission | Réduction décalage encaissement | 0-30 jours |

| Provisionnement fiscal | Ouvrir sous-compte et y verser 40% | Évite chocs impôts/cotisations | 3-12 mois |

| Fonds roulement | Épargner 500 €/mois minimum | Absorbe variations clients | 6-18 mois |

| Suivi rigoureux | Créer tableau bord hebdomadaire | Anticipation crises | Immédiat |

| Diversification revenus | Convertir 1 client en retainer mensuel | Stabilisation flux | 1-3 mois |

| Plan anti-crise | Rédiger protocole 3 niveaux maintenant | Décisions rationnelles sous stress | Préventif |

Passer À L’Action : Votre Checklist Immédiate

Vous avez maintenant une vision complète de la gestion de trésorerie freelance. L’application détermine tout. Commencez cette semaine par ces quatre actions concrètes :

Action 1 : Calculez votre seuil de rentabilité mensuel réel en listant exhaustivement toutes vos charges (pro + perso). Comparez-le à vos encaissements moyens des 6 derniers mois. Si l’écart est inférieur à 20%, votre tarification est le problème prioritaire, avant toute optimisation de trésorerie.

Action 2 : Ouvrez un sous-compte « Provisions fiscales » et transférez-y 40% de votre solde actuel. À partir de maintenant, chaque encaissement client déclenche automatiquement ce transfert de 40%. Cette seule habitude élimine les mauvaises surprises fiscales.

Action 3 : Créez votre tableau de suivi de trésorerie sur une simple feuille Excel : date, description, montant, catégorie (encaissement/charge), solde prévisionnel. Projetez vos 30 prochains jours avec toutes les factures attendues et charges programmées. Consultez-le chaque lundi matin.

Action 4 : Identifiez votre prochain client à contacter pour négocier soit un contrat récurrent (retainer mensuel), soit un acompte substantiel sur le projet en cours. Préparez votre argumentaire commercial : comment cette nouvelle structure l’avantage aussi (engagement long terme = tarif préférentiel, acompte = priorisation de son projet).

La maîtrise de votre trésorerie freelance ne se construit pas en un weekend. Elle résulte de dizaines de micro-décisions cohérentes répétées sur des mois. Chaque provisionnement effectué, chaque relance envoyée à temps, chaque mauvais client refusé renforce votre stabilité financière. Six mois de discipline rigoureuse transforment définitivement votre rapport à l’argent et votre sérénité professionnelle.

Nombre de mots : 2698